新加坡消费税GST如何征收与如何申请GST退税

GST goods and service tax 是对商品进口征收的广泛消费税(由新加坡海关征收)在新加坡适用于几乎所有的商品和服务,在其它国家 GST称作为 VAT Value added tax也就是增值税。消费税零税率或减免,提供数字登记支付服务,针对大多数进出口单位的金融服务,适用于转口贸易,出口,以及新加坡国内住宅物业的销售租赁,大宗设备,工厂原材料,以及建筑本地供应链投资等

| 应征税商品 | 非征税商品 | |||

| 标准征税率7% | 零税率 0% | 豁免征收 | 超出征收范围 | |

| 商品 | 大多数本地销售都属于此类别。 例如。在新加坡零售店出售电视机 |

货物出口 例如。将笔记本电脑出售给海外客户,并将笔记本电脑运送到海外地址 |

出售和出租无家具的住宅物业

贵金属的进口和本地供应 |

货物从海外交付到海外其他地方的销售 |

| 服务 | 大多数本地服务都属于此类。 例如。为新加坡的客户提供水疗服务 |

归类为国际服务的服务 例如。新加坡飞往泰国的机票(国际运输服务) |

金融服务 例如。债务抵押发行 数字支付令牌(从2020年1月1日开始) 例如。用比特币兑换法定货币 |

|

对于商业营运,当交易额超过到100万新币就必须要注册 GST公司,如果经营额在 100万新币范围内,可以自行选择注册GST

在任何时间点,如果您可以合理地预期未来12个月的应税营业额将超过100万加元,则必须在预测之日起30天内注册GST,并且您将在自注册之日起的第31天注册预测日期。

您必须拥有证明文件以支持100万新币的预测价值。例如:

签订合同或协议

客户接受的报价或已确认的采购订单

给客户的发票,每月收取固定费用

损益表显示过去12个月的收入已经接近100万新币,并且年营业额呈增长趋势

另一方面,如果您的预测没有确定性,则无需注册GST。例如,您根据市场评估,业务计划或销售目标进行了预测。

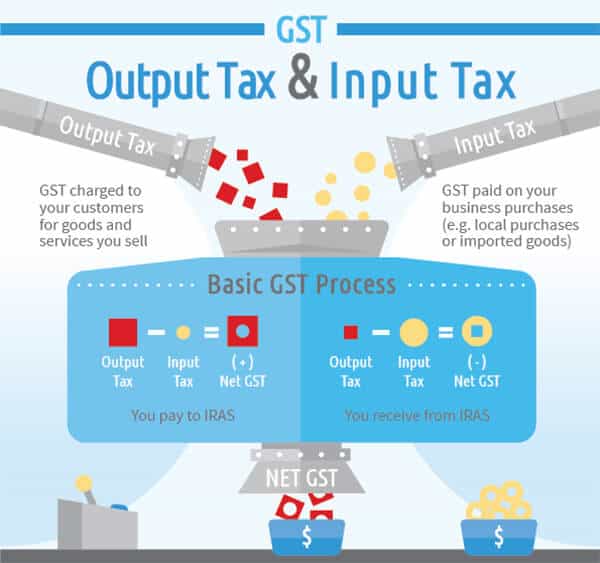

注册GST消费税后,您必须以销售价格对商品加收GST 消费税,商品消费税率需核算,征收并收取的这种GST被称为“营收消费税”。必须将营收的这部GST归还给新加坡国税局IRAS(Inland Revenue Authority of Singapore)

在产生经营采购中发生的GST支出(包括商品进口)被称作为 “支出消费税”,如果您的企业满足赎回消费税的条件,可以就您的业务营收和支出消费税GST赎回。

作为GST注册公司;

1. 在为期会计周期的一月后,你必须将营业中的产生的营收消费税归还给新加坡国税局 IRAS,通常为一个季度为结算周期

2. 在季度会计周期,你必须报告营收GST和支付GST两者给新加坡国税局IRAS

3. 营收GST和支出GST 之间的差额是归还给IRAS的净差额,或向IRAS申请退税的额度

递接物流